퇴직연금은 ①DB 확정급여형 ②DC 확정기여형 ③IRP 개인형 중 어떤 퇴직금 제도에 가입했느냐에 따라 수령방법도 달라집니다. 각 퇴직연금을 수령하는 방법에 대해서 알아보도록 하겠습니다.

목차

1. DB형 퇴직연금 수령방법

2. DC형 퇴직연금 수령방법

3. IRP 퇴직연금 수령방법

4. 어떤 퇴직 연금 제도가 좋을까?

5. 내 퇴직연금 조회 방법

1. DB형 퇴직연금 수령방법

DB형은 확정급여형 퇴직연금제도입니다. 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 제도로, 원금이 보장된다는 장점이 있습니다.

1) DB형 수령방법

급여지급신청서를 보유하고 있는 계좌의 금융기관에 제출하면 됩니다.

2. DC형 퇴직연금 수령방법

DC형은 Defined Contribution의 약자로 확정기여형 퇴직연금제도를 뜻합니다. 근로자가 직접 적립금을 운용하며, 근로자 본인이 출가납부도 할수 있는 퇴직연금제도인데, 일시금 또는 연금형태로 55세 이후에 수령이 가능합니다.

1) DC형 수령방법

퇴직 사실 확인서, 퇴직전 급여내역을 가입한 금융기관에 제출하면 됩니다.

3. IRP 퇴직연금 수령방법

IRP(individual Retirement Pension)란 개인형 퇴직연금 제도입니다.

근로재가 재직중에 자율적으로 가입할 수 있고, 퇴직 시 받은 퇴직급여를 계속해서 적립하고 운용할 수 있습니다. DC형과 기본적으로 비슷한데, 퇴직후 회사를 다니지 않아도 운용이 가능합니다.

1) IRP형 수령방법

개인형 퇴직연금 제도기 때문에 통장과 신분증만 지참해 가입한 금융기관에 방문해 계약해지신청서를 작성하면 됩니다.

4. 어떤 퇴직 연금 제도가 좋을까?

제가 개인적으로 가입하고 있는 상품은 IRP입니다만 개인에 따라 어떤 것이 나을지는 본인이 판단을 하셔야 합니다.

1) DB형 vs DC형 / IRP

DB형의 장점은 원금보장입니다. DB형은 급여의 일부를 은행에 예치시킴으로써 은행이자와 동일한 수준의 수익률을 제공합니다.

딱 원금만 보장되는 상품인데, 인플레이션을 고려하면 마이너스 수익률이라고 봐도 좋습니다. 만약 20년간 직장생활을 하고 퇴직연금을 받는다고 가정하면 지금의 물가와 20년후의 물가는 엄청난 차이가 나기 때문입니다. 20년전 치즈버거 한개 가격은 1000원정도였습니다. 지금은 5천원이죠. 20년후에는 2만원은 할겁니다.

때문에 최근에는 DC형과 IRP에 가입하는 분들이 폭발적으로 늘어나고 있습니다. 원금보장은 아니지만 주식이나 펀드에 투자하는 상품이기 때문에 장기간 투자하는 경우 매년 평균 7% 가까이 수익률이 나기 때문입니다.

많이들 아시다시피 미국의 경우 401K 라는 DC형 퇴직연금으로 은퇴 후 백만장자가 되는 비율이 점점 더 높아지고 있습니다.

2009년 401K 백만장자 : 2만 1천명

2019년 401K 백만장자 : 26만 2천명

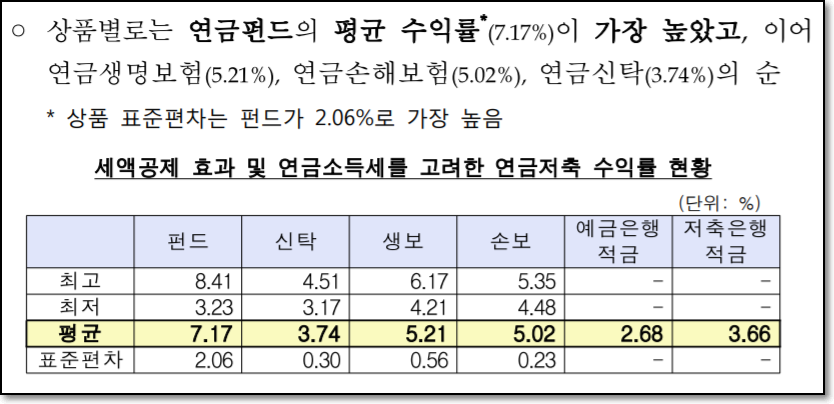

이는 미국이니까 가능한 수치는 아닙니다. 한국 역시 지난 20년단 연금저축펀드의 연평균 수익률이 무려 7.17%에 달했기 때문입니다.

본인이 한국 말고 미국에 투자하고 싶다면 내 퇴직연금을 미국에 투자하는 상품으로 가입하면 됩니다.

5. 내 퇴직연금 조회 방법

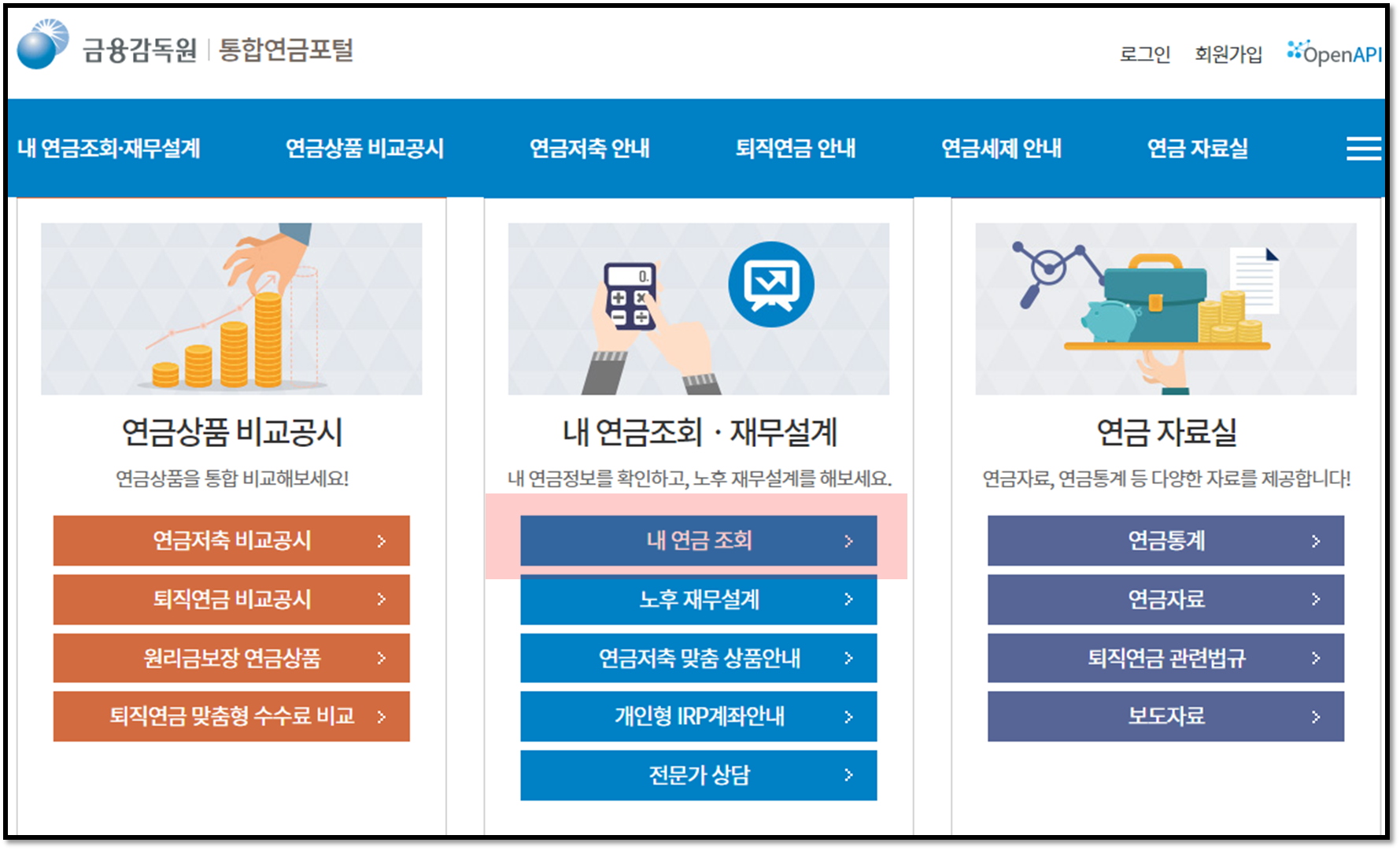

많은 분들이 본인이 어떤 퇴직연금제도에 가입했는지도 모르고 있습니다. 또한 적립된 금액이 얼마인지도 모르는 경우가 많습니다. 이는 통합연금포털 홈페이지에서 조회가 가능합니다.

퇴직연금 조회를 위해서는 사이트가입과 로그인 시 공동인증서로 인증이 필요합니다.

1) 금융감독원 /통합연금포털 : 내 연금 조회

메인화면에 내 연금조회를 선택합니다.

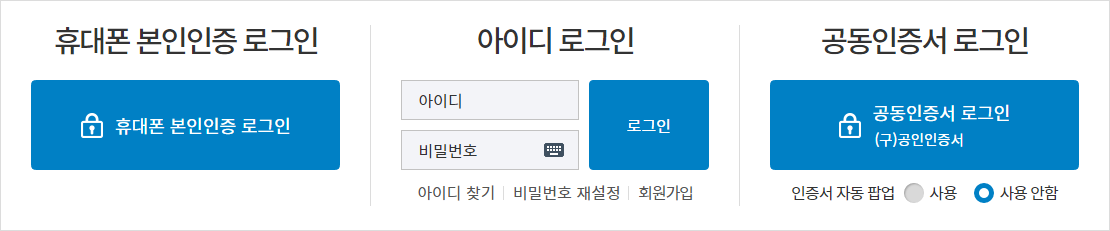

2) 로그인

휴대폰만으로는 로그인이 되지 않고 공동인증서를 통한 로그인을 해주셔야 합니다. 로그인을 마치면 본인이 가입한 모든 연금 내역 확인이 가능합니다.

※ 함께 읽어두면 좋은 글

퇴직연금제도란? 조회, 가입 방법

퇴직연금제도의 필요성에 대해 알아보고, 어떤 종류가 있는지, 그렇다면 어떻게 가입해야 하는지 막막하신 분들을 위해 퇴직연금에 대한 A to Z에 대해 다음과 같은 순서로 알아보도록 하겠습니

young-key.tistory.com

연금저축펀드 추천 & 수익률 보는 곳

연금저축펀드에 관심이 있는 분들을 위해 연금저축펀드에 대한 A to Z를 준비해봤습니다. 끝까지 읽어보시고 노후준비 및 재테크 단단히 하시기 바랍니다. 목차 0. 노후준비의 필요성 1. 연금저축

young-key.tistory.com