채권을 투자하는 방법은 두가지로 구분됩니다. ETF나 펀드를 통한 간접투자, 그리고 개별 채권을 직접 매수하는 직접 투자 방법이 있습니다. 오늘은 채권은 과연 안전자산인지, 위험자산인지를 알아보고 채권의 수익률에 대한 개념과 투자방법까지 원스톱으로 알아보도록 하겠습니다.

목차

1. 채권은 안전자산인가? 위험자산인가?

2. 국채금리와 수익률의 개념

3. 채권투자방법

4. 채권은 안전자산이 맞을까?

1. 채권은 안전자산인가? 위험자산인가?

채권은 정부나 공공기관 회사가 자금을 조달하기 위해 발행하는 차용증서입니다. 국가가 발행한 채권을 국채, 회사가 발행한 채권을 사채, 지방단체가 발행한 채권을 지방채라고 부릅니다.

국채의 경우 국가가 망하지 않는 이상 원금을 돌려 받을 수 있고, 사채의 경우 회사가 망하지 않는 이상 원금을 돌려받을수 있습니다. 때문에 달러나 금과 마찬가지로 대표적인 '안전자산'이라고 할수 있겠습니다.

2. 국채금리와 수익률의 개념

1) 국채금리는 어떻게 결정되나?

정부는 채권을 발행할때 시장 상황에 따라 금리를 결정합니다.

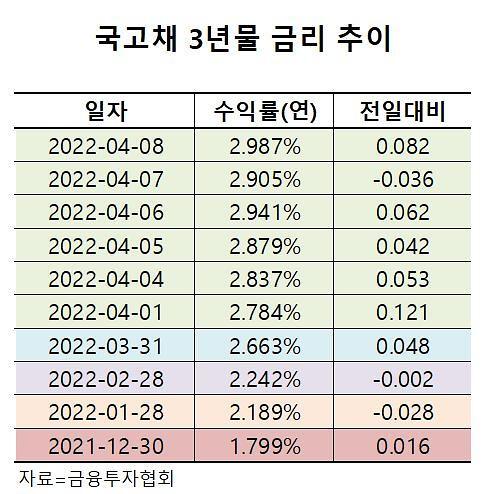

포털사이트에 국채금리라고 쓰니 국채금리가 연일 급등해 3.1%대에 달한다는 기사가 쏟아고 있습니다.

이는 정부가 인플레이션을 잡기 위해 국채 금리를 올려 시장의 돈을 회수하기 위함입니다. 예금 적금 금리가 오르면 시장의 돈이 은행으로 회수되는 개념과 같습니다. 기준금리가 오르니 국채금리 또한 올려서 발행한다는 개념으로 이해하시면 됩니다.

2) 채권 수익률의 개념

한번 발행한 채권은 무조건 만기까지 보유해야 하는게 아닙니다. 거래할수 있습니다. 예를 들어 설명해보겠습니다.

상황 1: 100만원짜리 국채 / 쿠폰이자 2만원/ 국채금리 2%

정부가 100만원짜리 국채를 쿠폰이자 2만원에 발행했습니다. 이 말은 100만원을 빌려주면 정부가 매년 2만원의 이자를 지급하겠다는 말과 동일합니다. 그러니 국채금리는 2%입니다. A씨는 안정적인 투자를 위해 100만원짜리 국채를 매입했습니다.

그런데 코로나19가 와서 주식과 부동산 가격이 엄청나게 오르고 있습니다. 국채금리는 2%에 불과한데 주식에 넣어두면 하루에도 10%씩 수익이 납니다. 그러니 국채에 대한 인기가 떨어지게 됩니다.

상황 2 : 100만원짜리 국채 → 50만원으로 하락 / 쿠폰이자 2만원/ 국채금리 4%

A씨는 국채를 만기까지 갖고 있으면 원금 100만원을 돌려받고, 매년 2만원도 따박따박받지만 당장 그게 중요한게 아닙니다. 저렴하게 팔고서라도 현금을 확보해 주식에 투자하고 싶습니다. 그래서 A씨는 매입 1년후 B씨에게 50만원에 국채를 팔았습니다.

B씨는 50만원으로 국채를 구입했습니다. 50만원에 삿는데 쿠폰이자는 불변하니 여전히 2만원이고, 그러니 국채금리는 4%가 되었습니다.

상황 3 : 인플레이션으로 국채금리 상승

시간이 흘러 주식이 고점을 찍고 계속해서 하락하는 상황입니다. 어디에 투자해도 본전 건지기가 힘든 상황입니다. 사람들이 안전자산인 채권시장에 몰려듭니다. B씨가 갖고 있는 채권 가격은 50만원에 쿠폰이자가 2만원입니다. 4%의 금리이다보니 너도 나도 매수하고자 합니다. B씨는 본인이 매입한 국채를 1년 후 100만원에 팔았습니다.

B씨의 수익률

return(차익실현) : 100% (50만원 매입 → 100만원에 판매)

yield(이자수입) : 4%(연 쿠폰이자 2만원)

A씨의 수익률

Return(차익실현) : - 50%(100만원 매입 → 50만원에 판매)

yield(이자수입) : 2%(연 쿠폰이자 2만원)

A씨는 만기까지 국채를 보유하고 있었으면 원금 100만원과 매년 쿠폰이자 2만원을 수령했을 것입니다. 즉 2%의 수익률을 거둘수 있었을 겁니다. 하지만 국채를 반값에 판매함으로써 50%의 손해를 보게 되었습니다.

3. 채권투자방법

1) 간접투자

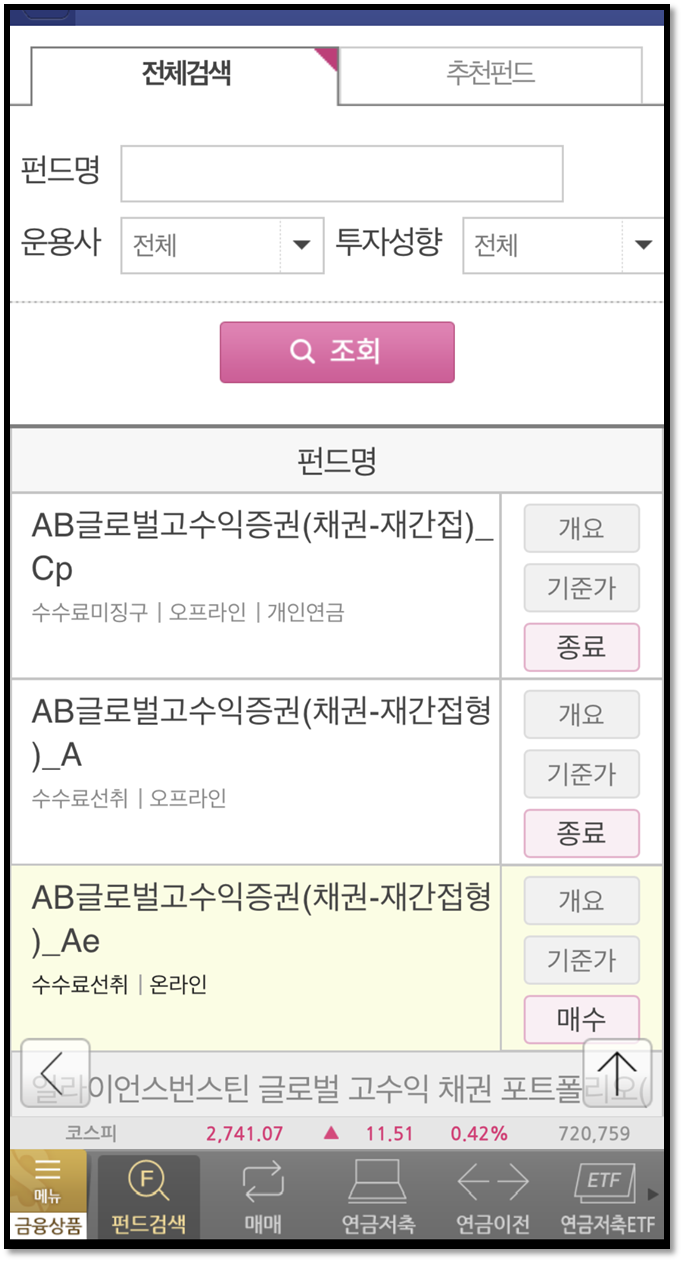

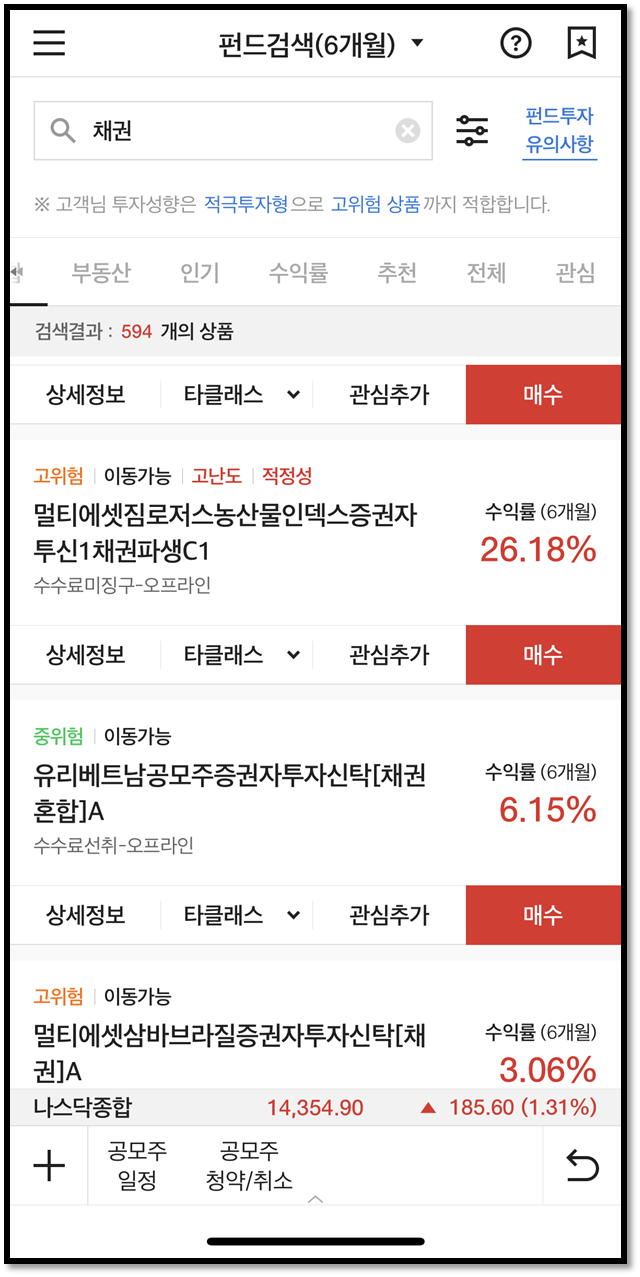

채권도 주식처럼 거래할수 있습니다. ETF나 펀드를 통해 간접투자 하는 방식입니다.

증권사 앱을 통해 쉽게 가능하며, 가격이 변동되니 당연히 손해를 볼수도 있습니다.

2) 직접 투자

직접 투자는 개별 채권을 사는 것으로 장내 채권과 장외 채권이있습니다. 이 역시 증권사앱을 통해서 가능합니다. 직접 투자를 해서 채권을 만기까지 보유하면 이는 '안전자산'이라 할수 있습니다.

다만, 신용등급이 좋지 않은 채권을 매입하면 회사나 국가 자체가 부도가 나버릴수도 있음을 감안해야 합니다. 예를 들어 스리랑카 국채금리가 20%라서 매입했는데, 디폴트 선언을 한다면 어떻게 할까요? 휴지조각 되는 것입니다.

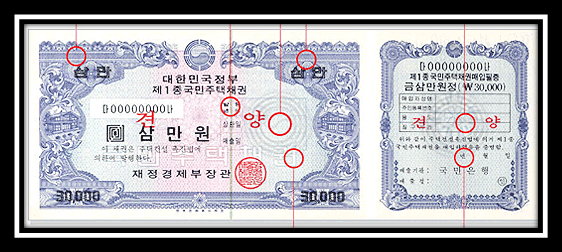

예전에는 이렇게 채권이 쿠폰형태로 지급되었습니다. 3만원짜리 채권임을 보증하는 증서입니다. 해당 증서를 갖고 있으면 대한민국 정부가 망하지 않는 이상 3만원을 다시 돌려 받게 됩니다.

4. 채권은 안전자산이 맞을까?

채권에 직접 투자해서 만기까지 보유를 하면 원금을 돌려 받는 다는 점에서 '안전자산'은 맞습니다. 하지만 채권투자는 항상 신중할 필요가 있습니다.

예를 들어 3년전에 10년물 국채금리 2% 짜리에 투자를 했는데, 현재 국채금리가 3%라면... 어떨까요? 만기보유시 원금이 보장되고 이자도 받게되지만 남들보다 1% 손해를 본다는 생각이 안들수가 없습니다.

그리고 그 기간동안 주식과 부동산에 투자한 사람은 100% 수익을 봤다면 기회비용의 측면에서 생각하면... 안전자산이 맞을까? 라는 의문도 듭니다.

즉 채권투자라고 무턱대고 하는 게 아니라 신중히 투자를 해야하며 특히 기간이 긴 채권은 더욱더 신중히 투자하셔야 겠습니다.

※ 추가 정보

ETF란? 패시브, 액티브 차이

ETF는 Exchange Trade Fund의 줄임말로 해석하면 '상장지수펀드'를 뜻합니다. 다시 말하면 일반 주식처럼 거래소에서 사고 팔수 있는 '펀드'를 말하며 펀드와 주식거래의 장점을 모두 갖춘 것이라고 볼

young-key.tistory.com