안정적인 투자를 위해서는 '분산투자'가 중요합니다. 그리고 요즘과 같이 주식시장이 좋지 않을 때 어김없이 등장하는 말이 채권투자와 국채금리인데요.

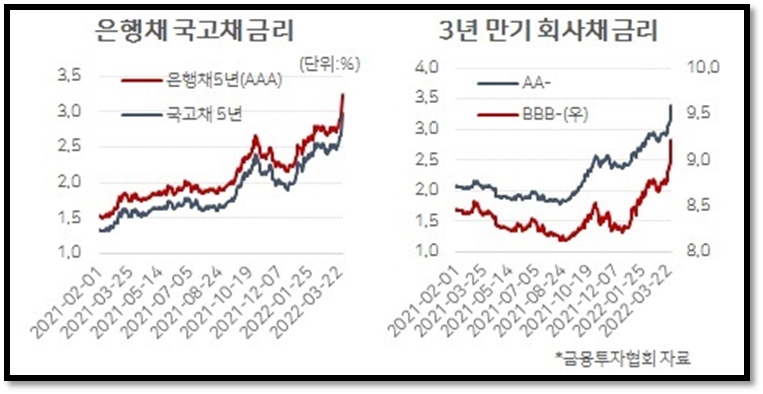

미국 국채금리 10년물이 7년만에 3%를 돌파했다고 합니다.

위 기사를 읽고 국채금리가 오르니 주식시장에서 돈이 빠져나가고, 채권투자비율이 높아진다 쯤으로 해석해도 큰 무리는 없지만 이는 정확한 개념은 아닙니다.

오늘은 ① 채권이 무엇인지 ② 채권금리와 주가에 어떤 관계가 있는지 ③ 채권 투자 방법 에 대해서 한번에 정리해보겠습니다.

목차

1. 채권이란

2. 국채금리와 수익률의 개념

3. 채권과 주식의 관계

4. 기준금리 상승 = 국채금리 상승

5. 채권투자는 어떻게 하나?

6. 채권은 안전자산일까?

1. 채권이란

채권은 정부, 공공기관, 회사가 자금 조달을 위해 발행하는 차용증서를 말합니다.

① 국채 : 국가가 발행한 채권

② 사채 : 회사가 발행한 채권

③ 지방채 : 지방단체가 발행한 채권

지금부터는 '국채'를 예로 들어 설명해보겠습니다.

정부 : 1억짜리 채권 줄테니 돈좀 빌려줘, 10년 있다가 갚을께. 대신 매년 이자 100만원씩 줄께!

→ 이를 " 한국 10년물 국채" 라고 합니다.

원래 채권은 위와 같은 형태의 쿠폰으로 지급됩니다. 투자자는 1억을 빌려주는 대신 매년 100만원의 이자를 지급받게 됩니다. 여기서 100만원을 '쿠폰에 대한 이자'라는 뜻에서 쿠폰이자라고 합니다.

쿠폰이자 100만원은 고정값입니다. 사전에 정해놓은 것이지요. 그런데 국채금리는 올랐다 또는 내렸다는 기사를 자주 접하게 됩니다. 쿠폰이자는 고정값인데 왜 국채금리는 변동한다는 것일까요?

2. 국채금리와 수익률의 개념

국채는 거래할수 있습니다. 투자자들끼리 위와 같은 채권증서를 사고 팔수 있는 것이죠. 그리고 국채의 가격은 시장상황에 따라 변할수도 있습니다. 다시 예를 들어 보겠습니다.

1) A국채 100만원

- 쿠폰 이자 = 1만원

→ 쿠폰금리 1%

쿠폰이자가 1만원이면 쿠폰금리는 1%입니다.

2) A국채 50만원으로 가격 하락

-쿠폰 이자 = 1만원

→ 쿠폰금리 2%

3) A국채 30만원으로 가격 하락

쿠폰이자 = 1만원

→ 쿠폰금리 3.3%

국채 가격이 떨어질수록 쿠폰금리는 올라가게 됩니다. 쿠폰이자는 최초에 세팅된 1만원 그대로이기 때문입니다. 국채가격이 내려가면 국채금리가 올라가고, 반대로 국채가격이 올라가면 국채금리가 내려간다고 할수 있습니다.

① 국채금리 상승 = 국채가격이 하락했다.

② 국채금리 하락 = 국채 가격이 상승했다.

그렇다면 이 기사를 어떻게 해석하면 될까요? 7년 6개월만에 3%를 돌파했다는 것은 채권가격이 내려갔다는 것인데요. 채권이 현재 인기가 없다는 뜻으로도 해석이 가능합니다.

3. 채권과 주식의 관계

채권과 주식은 어떤 관계가 있을까요?

① 주식이 오르면 채권도 오른다

② 주식이 오르면 채권은 내린다

③ 주식과 채권은 관련이 없다.

정답은 그리 간단치 않습니다.

1) 경기가 좋을 때

경기가 좋다면 채권은 인기가 없습니다. 주식이나 부동산 등 다른 자산의 가격이 오를 가능성이 높기 때문입니다. 반면 경기가 좋지 않을때는 안전자산인 채권의 인기가 올라갑니다.

예를 들어 2020년 초 미국 10년물 국채금리가 150년만에 처음으로 1% 밑으로 떨어졌습니다. 코로나 19가 발생하자 주식시장에 돈이 빠져 채권시장으로 흘러들어갔기 때문입니다. 국채 사려는 사람이 많아지니 국채가격이 올라갔고, 국채가격이 올라가니 국채금리가 떨어진 것입니다.

최근까지 미국은 코로나를 극복하기 위해 기준금리를 계속해서 인하하고, 돈을 풀어 시장에 유동성을 공급해 주가를 끌어올렸습니다. 이는 시장이 좋다기보다는 인위적인 경기부양책이었습니다.

하지만 백신이 보급되고 미국의 경제성장률이 5%~ 6% 이야기가 나왔습니다. 그리고 인플레이션은 점차 심해지고 있죠. 자산가격이 계속해서 오르니 국채에 투자할 이유가 없습니다. 국채 매력이 없어지고 가격이 떨어지니 국채금리는 올라가는 상황이 연출되었습니다.

4. 인플레이션 심화 → 기준금리 상승 , 국채금리 상승

하지만 최근의 국채금리 상승 기사는 이와는 궤를 달리합니다. 정부가 아예 새로 발행하는 국채금리를 인상한 것입니다.

현재 인플레이션이 매우 심한 상태로 이를 극복하기 위해서는 시장에 풀린 돈을 회수해야 합니다. 기준금리를 인상하고 국채금리를 인상하면 시장에 풀린 돈이 회수됩니다.

이는 새로 발행되는 국채에 대한 가격을 말하는 것입니다. 채권을 발행해 시장에 풀린 돈을 수거하기 위함입니다. 하지만 금리가 낮으면 아무도 채권에 투자하지 않겠죠. 그러니 3% 짜리 국채를 발행한다고 보시면 됩니다. 기준 금리가 오르면 국채금리도 오르는 것이 당연합니다.

① 코로나 초기 : 코로나19펜데믹 → 주식폭락 → 채권시장으로 현금 유입 → 국채인기상승으로 인한 국채금리 하락

② 2020~21년 : 기준금리 인하를 통한 경기부양책, 21년 미 경제 성장률 6.5% 경기회복 예상 → 인플레이션(주가, 부동산, 물가상승) → 국채 매력 떨어짐 → 국채인기하락으로 인한 국채금리 상승 기조 이어짐

③ 22년 : 인플레이션 사상 최고 수준으로 심화 → 미 연준 기준금리 인상 → 국채금리 인상 단행

이러한 과정으로 현재 국채금리가 3%를 돌파한 것입니다.

5. 채권투자는 어떻게 하나?

1) 채권투자 수익률 개념

채권투자를 위해서는 2가지 개념을 이해하셔야 합니다.

① Yield : 이자 수입

② return : 차익 실현

채권 가격이 올라가건 내려가건 투자자는 항상 정해진 값의 쿠폰이자를 받게됩니다. 국채가격이 떨어질때 매입을 해서 국채가격이 올라갈때 판매하면 국채가격 상승을 통한 차익실현도 할수 있습니다.

2) 채권투자 방법

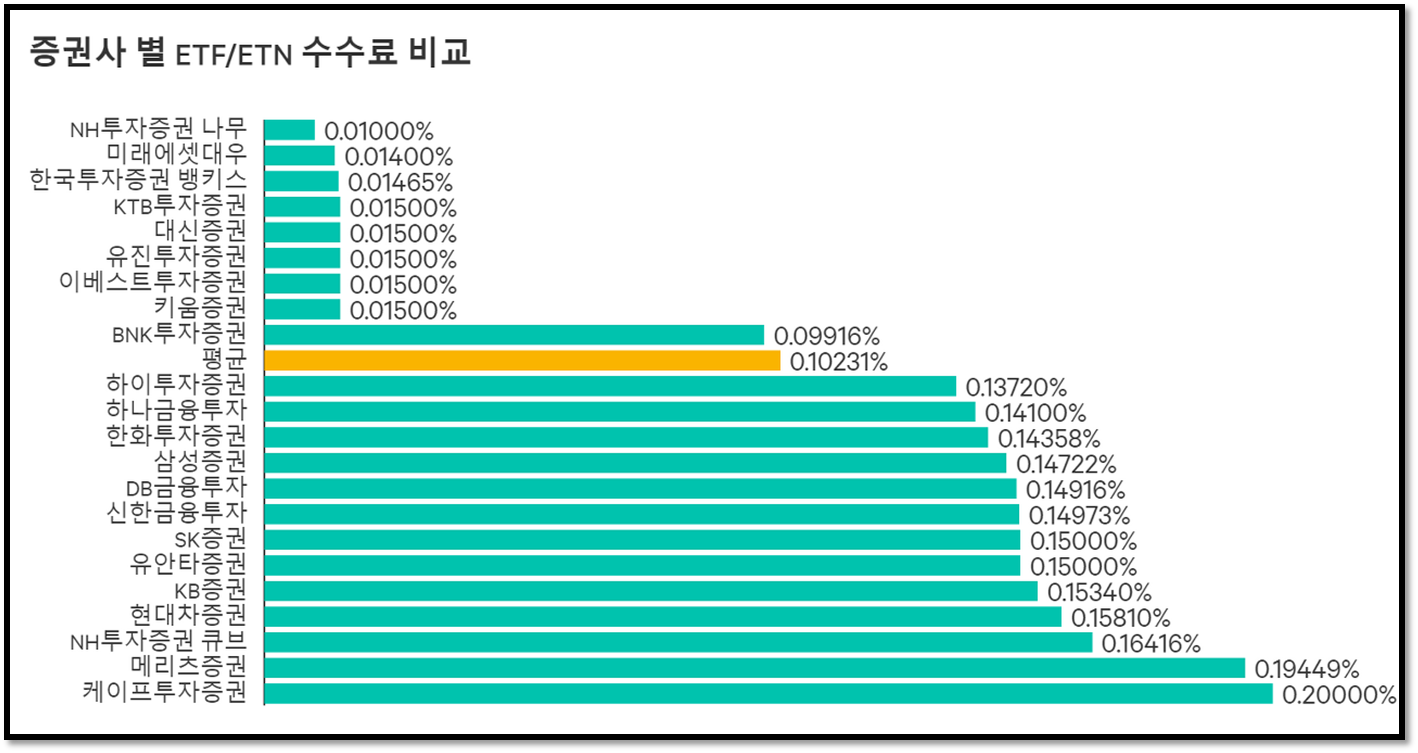

펀드나 ETF를 통해 채권에 투자할 수 있습니다.

수수료를 잘 고려하여 저렴한 증권사에서 투자를 진행하시면 됩니다.

증권사 앱을 통해 손쉽게 검색 및 투자가 가능합니다.

6. 채권은 안전자산일까?

채권은 안전자산이 맞습니다. 채권가격이 어떻게 요동치건 갖고 있으면 정해진 이자를 따박따박 받고, 만기시에는 원금을 돌려받기 때문입니다. 사실상 예금과 동일합니다.

하지만 채권은 시장 상황에 따라 가격이 변동합니다. 예를 들어 지난달에 내가 산 10년물 국채금리는 2%였는데, 이번달에 산 10년물 국채금리는 3%입니다.

끝까지 갖고 있으면 원금의 손해는 없고, 이자는 받게 되지만 이처럼 기회비용의 측면에서는 안전자산이 아닐수도 있음을 인지하고 투자를 진행하셔야 합니다.

결국 모든 자산은 쌀때 사는게 유리합니다. 성투하시기 바랍니다.

※ 이전글 더보기

ETF란? 패시브, 액티브 차이

ETF는 Exchange Trade Fund의 줄임말로 해석하면 '상장지수펀드'를 뜻합니다. 다시 말하면 일반 주식처럼 거래소에서 사고 팔수 있는 '펀드'를 말하며 펀드와 주식거래의 장점을 모두 갖춘 것이라고 볼

young-key.tistory.com