어제 하루 급락했던 주가가 급등하고 있는데요. 이유는 셀트리온의 코로나19 치료제 렉키로나주가 유럽의약품청 허가 절차가 착수했단 소식때문입니다.

렉키로나의 신속한 글로벌 허가를 위해 품질 및 제조 공정 관리, 비임상 시험 및 임상시험 데이터를 제출했으며, 데이터를 기반으로 렉키로나의 효능 및 안전성 등에 대한 평가를 시작한다고 합니다.

주가도 반영중입니다. 만약 이상없이 정상적으로 승인이 난다면 이는 셀트리온의 매출을 한단계 올려줄 것이 분명합니다. 그리고 올 한해 역성장이 예측되는 기존제품의 매출공백을 만회할 좋은 카드임에는 틀림이 없습니다.

셀트리온 최근 주가 하락 이유는?

오늘 주가는 급등하고 있지만, 1월 중순부터 셀트리온의 주가는 엄청나게 하락했는데요. 여러 이유가 있습니다.

■ 4분기 어닝쇼크

|

셀트리온의 4분기 연결실적

매출 : 4,987억 영업이익 : 1,647억 |

매출이 감소한 주 원인은 코로나 19치료제 렉키로나주를 생산했으나 아직 매출로는 잡히지 않은것이 주 원인이라 보여집니다.

셀트리온이 공장에서 생산한 제품을 셀트리온 헬스케어로 납품히 매출과 이익시현이 가능한데, 국내 판권을 셀트리온이 보유하고 있기 때문에 긴급승인이 나기 전까지 실적이 발생하지 않은 구간이 발생했기 때문입니다.

이로인해 셀트리온의 영업이익이 크게 감소했고, 4분기에 렉키로나주 임상비용이 집행되면서 연구개발비도 전년비 90.3%가 증가했습니다.

■ 기존 제품의 한계

셀트리온의 주요제품은 다음과 같습니다.

유럽시장 - 램시마

미국과 유럽시장 - 트룩시마

이 두제품이 올한해 역성장 할것으로 전망됩니다. 미국향 트룩시마의 경우 경쟁제품 룩시엔스 수준으로 가격인하를 통해 점유율을 유지하려고 하겠으나, 리툭산의 3번째 바이오시밀러인 암젠사의 리아브니가 출시된다면 점유율 확대도 제한적일수밖에 없다는 분석입니다.

이는 바이오시밀러 회사의 피할수 없는 숙명입니다. 오리지널 신약보다 개선시킨 '바이오베터' 가 아닌 바이오시밀러는 싸게 만들어 팔아야만 하는 구조입니다.

만약 오리지널사가 가격을 낮춰 치킨게임을 유도하려 하거나, 2번째 3번째 시밀러가 출시되면 매출하락은 필연적일 수밖에 없는 구조입니다.

기업의 이익이 매년 증가해야만 주가도 올라갑니다. 결국 바이오 시밀러 회사가 성장하기 위해서는 신제품을 지속적으로 출시하는 수밖에 없습니다.

물론 셀트리온도 이를 모르지 않습니다. 올해 휴미라 바이오시밀러를 시작으로, 아바스틴, 졸레어, 스텔라라 등의 바이오 시밀러등의 신규제품을 꾸준히 출시할 계획입니다.

셀트리온 반전의 기회는?

■ 코로나19 치료제 : 렉키로나주

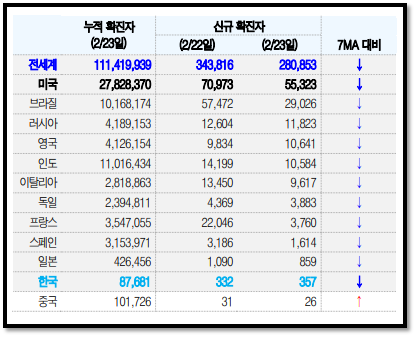

이미 국내는 긴급사용승인이 났고 사용중인데요. 시장의 기대가 과했던지 임상 2상 결과가 공개된 다음날 주가가 오히려 7% 이상 빠졌습니다. 국내 조건부 허가판매가 났으나, 전체 확진자수가 90,000명도 되지 않기에 매출이 크지 않을 것으로 보입니다.

그런데요. 주목하셔야 할점은 셀트리온은 이미 150~300만명 분량의 생산계획을 잡아놓고 있습니다. 미국과 유럽에 진출한다는 계획이지요. 한국이 유럽국가들에 비해 상대적으로 방역을 잘했기 때문에 수요자체가 많지 않기 때문입니다. 반면 유럽은 다릅니다.

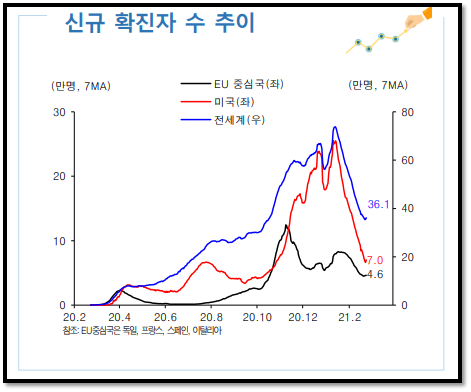

확진자수가 최근에는 감소세이지만 그래도 수천에서 수만명대 확진자가 매일 속출하는 상황입니다. 물론, 유럽에서 긴급사용허가가 날지 안날지는 기다려 봐야 합니다. 이러한 불확실성 때문에 그간 주가가 급락했지요.

렉키로나주의 미국/유럽 시장 진출은 상반기 매출 공백을 극복하게할 아무 좋은 카드이며, 바이오시밀러라는 한계를 넘어 '신약' 개발 회사로 셀트리온을 도약시킬수 있다고 판단됩니다.

■ 휴미라 바이오시밀러 : 유플라이마

지난 1월 휴미라의 바이오시밀러인 유플라이마가 유럽에서 정식 시판허가를 획득했습니다. 매출이 본격 확대되는 3분기부터는 성장이 다시 가능할 전망입니다.

정리

셀트리온뿐 아니라 대부분의 바이오종목들이 하락세를 겪고 있는데요. 물론 조정장이긴 하지만 최근 에이치엘비의 허위공시 논란 등도 찬물을 끼얹었단 분석입니다.

신약 개발 실패해도 좋습니다. 실패하면 투자자로서는 받아들이면 되지요. 하지만 회계조작이나 허위공시를 해서 투자자를 기만하는 행위는 정말 최악입니다. 바이오종목들의 이러한 조작 사건들이 종종 있었는데, 최근 에이치엘비가 결국 허위공시로 인한 논란으로 재판까지 받게 되면서 투자심리가 얼어붙었다고도 보여집니다.

셀트리온의 영원한 리스크는 '바이오시밀러의 성장성' 이라는 한계와 '셀트리온헬스케어 재고' 논란입니다. 셀트리온은 렉키로나주를 개발하며 신약개발에 대한 역량이 있음을 증명했고, 올해에는 셀트리온 3형제가 합병하면서 이러한 논란을 종식시키고자 노력하고 있습니다.

렉키로나주가 유럽에서 승인되어, 매출에 반영되길 바라며 향후 출시할 바이오 시밀러들의 점유율도 기대를 해봅니다.

■ 이전글 더보기

3월 코스피 전망

개인들을 홀리는 장세가 한 달 이상 지속되고 있습니다. 장 마감 1시간전인 현재의 코스피는 2.09% 하락한 3,005포인트를 기록 중입니다. 오전엔 5% 가까이 상승하기도 했었는데 엄청난 변동성입니

young-key.tistory.com

삼성전자 주가 응?

연말 연초 급등한 삼성전자가 주가가 꽤 조정을 받는 모습입니다. 개인적으로 7만원대에 들어갈수 있다면 좋겠지만, 8만원 초반대도 나쁘지 않아 보입니다. 올 한해 반도체 슈퍼사이클 진입으로

young-key.tistory.com