하루걸러 하루단위로 신용카드 리볼링 광고를 문자로 받고 있습니다.

문자내용만 보면 100% 좋기만 한것 같은데요. 소비자에게 100% 이득인 것을 카드사가 굳이 이벤트까지 진행하면서 광고할리가 없겠죠. 리볼빙이 무엇인지 알아보고 사용해도 괜찮을지 고민해보도록 하겠습니다.

목차

1. 신용카드 리볼빙이란? 장점 정리

2. 신용카드 리볼빙 함정

3. 신용카드 리볼빙 합리적으로 이용하는 방법

4. 정리

1. 신용카드 리볼빙이란? 장점 정리

리볼빙은 "revolving = 회전하는" 이란 뜻을 갖고 있습니다. 리볼링 체어는 회전의자고 리볼링 도어는 회전문입니다.

신용카드 리볼빙은 다가오는 결제일을 한바퀴 휙 회전시켜 다음달로 연기하는 서비스입니다. 예를 들어 설명해보겠습니다.

1) 예시 1 : 일반적 상황

- 6월 신용카드 사용금액 : 100만원

- 7월 : 100만원 결제

→ 6월에 신용카드로 100만원을 사용했다면 7월달에 100만원의 결제대금을 지급해야 합니다. 만약 카드값을 불이행 하면 연체자로 등록되며 신용등급이 하락합니다.

2) 예시 2 : 리볼빙 활용시

리볼빙 서비스를 이용하면 원하는 결제비율을 선택하고 결제액의 일부금액을 다음달로 연기할수 있습니다.

- 6월 신용카드 사용금액 : 100만원

- 7월 결제일 : 10만원 결제 / 90만원 리볼빙(리볼빙 10% 설정시)

- 8월 : 90만원 결제

당장 카드값을 지불할 형편이 안된다면, 리볼빙을 활용해 카드값 부담을 덜고 연체도 피할수 있습니다. 이경우 신용등급의 하락을 막을수 있다는 장점이 있습니다.

3) 리볼빙 장점 정리

- 당장 카드값 부담 경감하며, 연체로 인한 신용하락 막을 수 있음

- 서비스 이용시 신용에 영향 없음

- 최장 5년까지 연장 가능

- 언제든 상환이 가능하며 중도상환 수수료 없음

잘만 이용하면 꽤 괜찮은 서비스입니다.

2. 신용카드 리볼빙 함정

1) 수수료 부과

신용카드사에서 공짜로 카드값을 연기시켜줄리가 없겠죠. 신용카드 리볼빙시 이월된 금액에 대해서 연 4%~20% 사이로 수수료를 부과합니다.

대부분 연 15% 이상의 수수료를 부과하고 있습니다.

신용점수가 좋지 않으면 수수료도 올라갑니다.

2) 할부와 리볼빙의 차이

할부도 이자가 붙고, 결제금액을 나눠서 낸다는 점에서 리볼빙도 비슷한것처럼 느껴지기도 하지만 할부 리볼빙은 분명히 다릅니다.

할부는 나눠 갚을 개월수를 미리 지정하고 매달 따박따빡 갚게 되어 있습니다. 예를 들어 100만원짜리 컴퓨터를 10개월 할부로 샀다고 하면 10개월동안 매 결제일 10만원씩을 갚아야합니다. 무이자 할부를 제외하고는 이자도 부과됩니다.

반면 리볼빙은 다릅니다. 횟수나 기간없이 갚을 금액의 비율만 정하게 됩니다. 그리고 본인이 갚지 않으면 최장 5년까지 자동으로 연장됩니다.

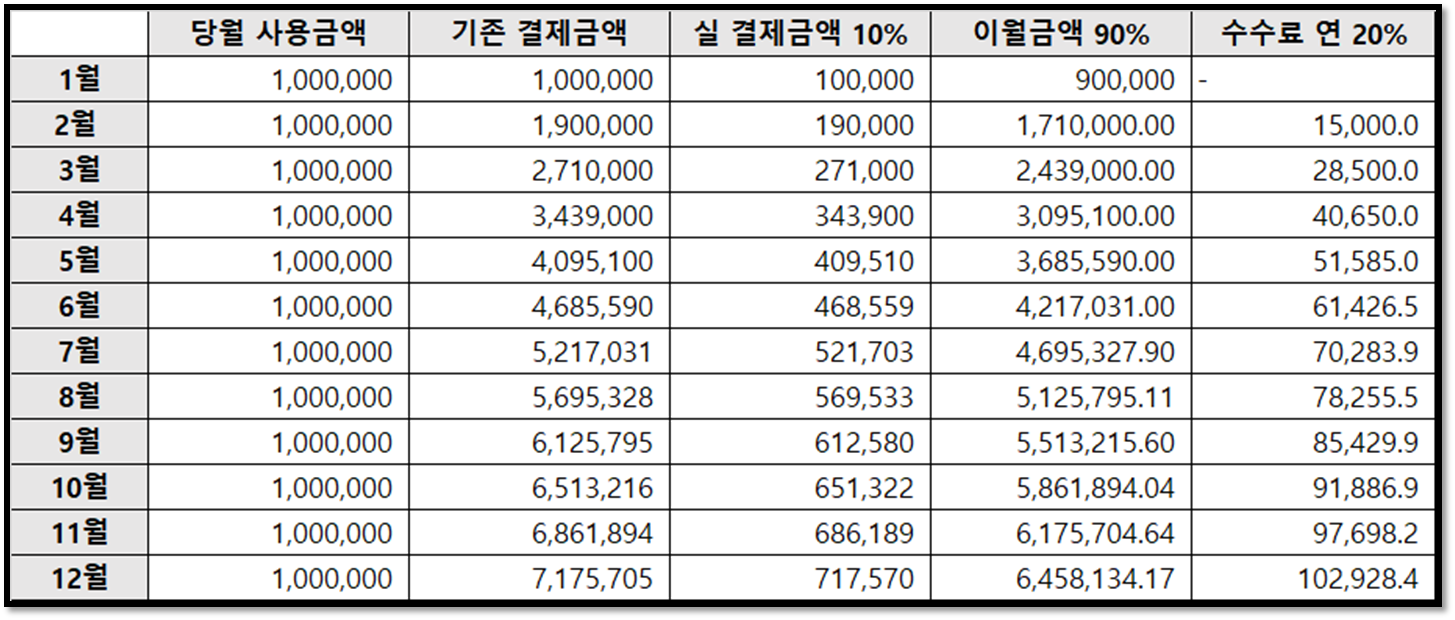

사용금액의 10%만 결제하는 리볼빙 서비스에 가입해, 매달 100만원씩 사용을 한다고 가정해보겠습니다. 1년간 이월금액을 상환하지 않으면 어떨까요?

1년후 이월된 돈은 645만원이 되었고, 1년후 시점에서 매달 부담하는 수수료는 10만원이 넘어갑니다. 1년간 이자로 부담한 돈이 70만원입니다. 즉 덮어놓고 리볼빙을 사용하면 자칫 이러한 복리의 함정에 빠질수 있습니다.

3) 카드값 연체 vs 리볼빙

카드값 연체보다는 리볼빙이 물론 낫습니다. 카드값 연체는 신용등급을 무지막지하게 떨어트리기 때문입니다.

다만 한번 리볼빙이 시작되면 이월된 금액과 그달 사용금액 수수료까지 모두 한번에 갚아야만 끝이납니다. 리볼빙은 장기간 이용하는 것은 신용등급 하락은 없지만 20% 금리로 대출을 받는것과 동일합니다. 쌓이면 무서운게 리볼빙입니다.

3. 신용카드 리볼빙 합리적으로 이용하는 방법

1) 즉시 상환

어쩔수 없이 리볼빙을 이용하게 되었다면 이월되기 전에 최대한 빠르게 남은 대금을 선결제 하고 해지하는 것이 좋습니다.

바로 갚기에 부담스러울정도로 금액이 쌓였다면, 해당카드는 사용하지 않는게 좋습니다. 이월된 금액이 남아있는채 카드를 사용하면 사용금액과 이월금액이 함께 쌓여 상환이 더더욱 힘들어지기 때문입니다.

2) 절제가 힘든 스타일이라면 신용카드는 사용않는게 낫다

현금이나 체크카드보다 신용카드가 혜택이 좋은 것은 당연합니다. 하지만 이는 합리적으로 사용하는 사람에 한해서 누릴수 있는 혜택입니다. 절제가 힘든 분들은 신용카드를 찢어버리시고, 체크카드를 사용해주시는게 낫습니다.

3) 신용카드 대금 선결제

신용카드 결제대금은 선결제가 가능합니다. 카드대금 결제일이 안되었더라도 자주 결제대금을 확인하고 중간중간에 선결제를 해주면 갚지 못할만큼의 금액이 쌓이는 것을 막을 수 있습니다.

4. 정리

1) 리볼빙 서비스 이용자체는 신용점수 평가에 부정적 영향을 주진 않음

2) 때문에 신용카드 연체를 막기 위해 급한 경우 사용하는 것은 합리적이라 할수 있음

3) 하지만 리볼빙을 장기간 이용하면 이월된 금액이 점차 늘어나게 되고, 수수료 역시 늘어나게 되어 가계에 악영향을 줄수 있음

4) 결국 채무 증가로 인해 향후 연체를 유발하는 경우가 많음

5) 어쩔수 없이 사용한다면 가능한 짧게 사용하는 것이 좋다.

※ 최근 출시된 혜택좋은 신용카드 모음

넥슨 현대카드 출시 혜택 & 발급방법

넥슨이 현대카드와 협업에 상업자표시전용신용카드(PLCC)를 출시했습니다. 넥슨 게임을 즐기는 유저분이라면 카드도 발급받고 게이머들을 위한 다양한 혜택까지 한번에 가져갈수 있습니다. 가

young-key.tistory.com

대중교통 30% 할인, 티머니 Pay &go 신한카드

티머니가 신한카드와 협업해 PLCC(상업자 표시 신용카드)를 출시했습니다. 정식명칭은 "티머니 Pay &go 신한카드"입니다. 티머니는 그간 국내 10개 금융사와의 제휴를 통해 할인혜택을 제공해왔는

young-key.tistory.com