다들 아시다시피 최근 주식, 부동산, 암호화페 등의 가격이 고전을 면치 못하고 있습니다. 한국은행이 기준금리를 인상하면서 유동성이 점차 축소되고 있기 때문입니다.

지금과 같은 시기에 무리한 투자로 자칫 본전도 건지기 힘든 시점이라면, 당연히 적금을 부어 안정적인 수익을 가져가는것이 합리적인 판단입니다.

시중 은행들이 일제히 예적금 상품의 금리를 올리고 있으니 2022년을 맞이하여 적금 이율이 높은 은행을 알아보도록 하겠습니다. 소개해드리는 상품은 모두 5천만원까지 예금자보호가 되는 상품이니 안심하시기 바랍니다.

목차

1. 은행연합회 소비자포털 (1~2금융권)

2. 저축은행 중앙회 소비자 포털 (3금융권)

3. 7~8% 금리 주는 적금은 뭘까?

적금의 금리는 시기에 따라 매번 변화하기 때문에 현 시점을 기준으로 추천을 드리는 것은 오차가 발생하기 때문에 소비자포털에서 금리가 높은 적금을 찾는 방법을 함께 소개해드리겠습니다. (바로가기)

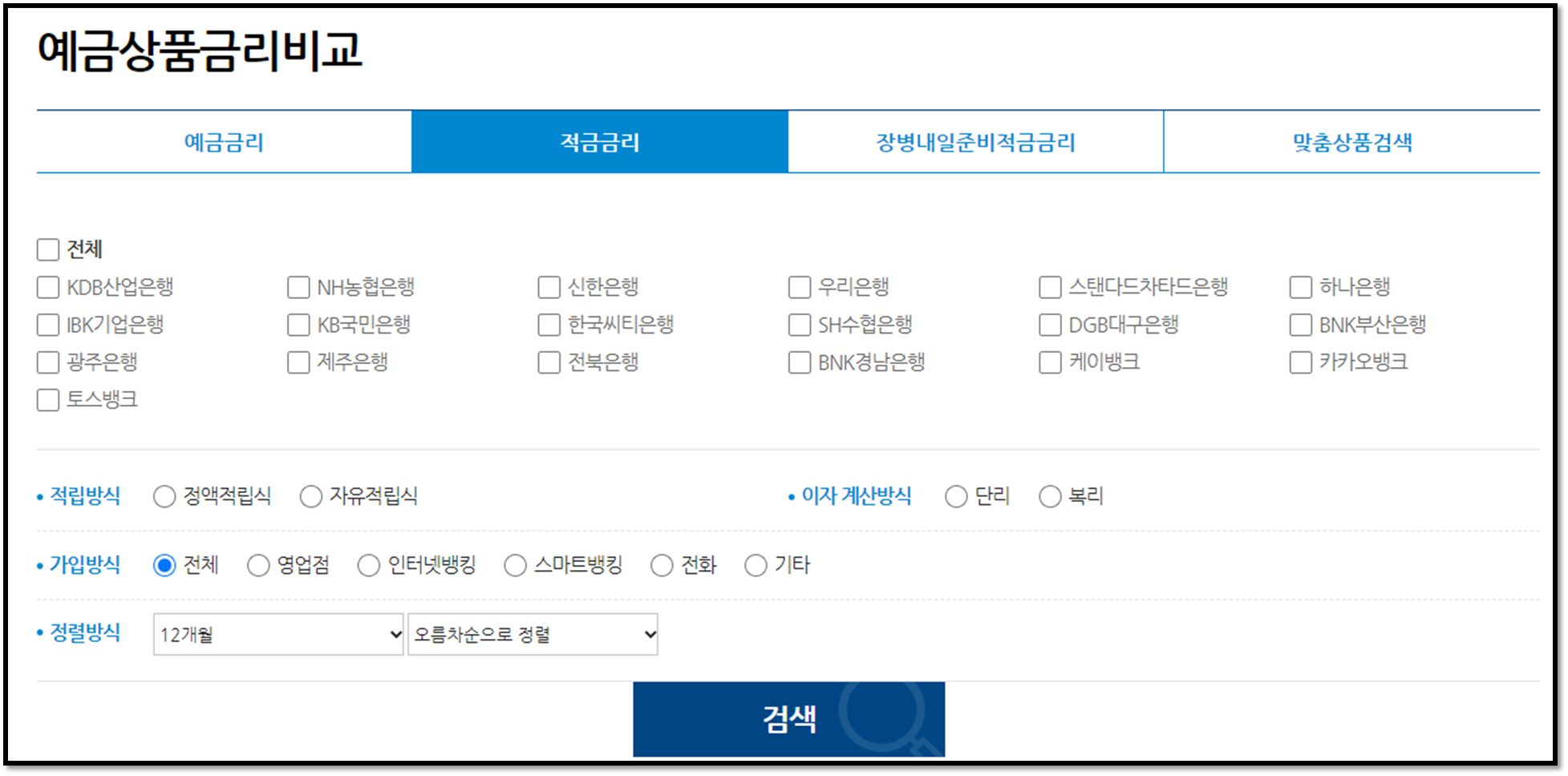

1. 은행연합회 소비자포털 (1~2금융권)

검색을 하셔도 되고, 바로가기 링크를 띄워놨으니 링크를 통해 접속해주시기 바랍니다. 메인화면에서 예금과 적금금리를 검색할 수있으며, 장병내일준비적금도 이곳에서 가입이 가능합니다

전체은행을 선택하고 12개월 단리방식, 정액적립식으로 검색을 해보겠습니다.

파개월수 옆에 세모표시를 클릭하면 이율이 높은 순서대로 정렬이 됩니다. 전북은행의 JB카드 재테크 적금(정기적립식)이 최대 6%의 이율을 제공합니다. 보기 버튼을 클릭해보겠습니다.

이와이 개괄적인 상품의 내용이 표시됩니다. 우대조건에 신용카드 발급 및 실적조건이 있습니다. 월별 적립한도가 50만원까지로 꽤나 금액이 큰점은 장점입니다.

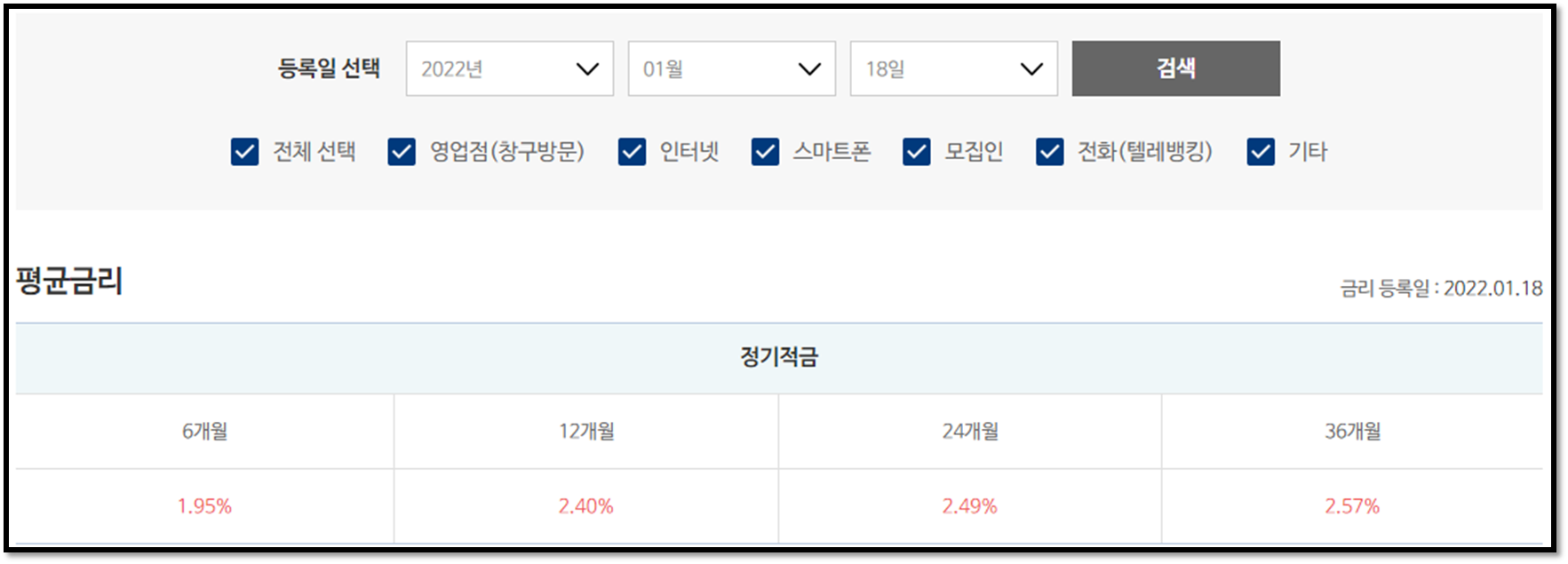

2. 저축은행 중앙회 소비자 포털

솔직히 1금융권 상품은 신용카드와 연계된 상품이 아니라면 금리가 너무 아쉽습니다. 이럴바엔 저축은행의 적금을 이용하는게 훨씬 낫습니다. 저축은행중앙회에서 운영하는 소비자포털에서 상품 검색이 가능합니다. (바로가기)

메인화면에서 금리보기-적금을 선택합니다.

아래와 같이 검색이 가능합니다.

평균금리는 12개월 기준 2.4%라고 합니다. 전체선택을 클릭해 검색을 해보겠습니다.

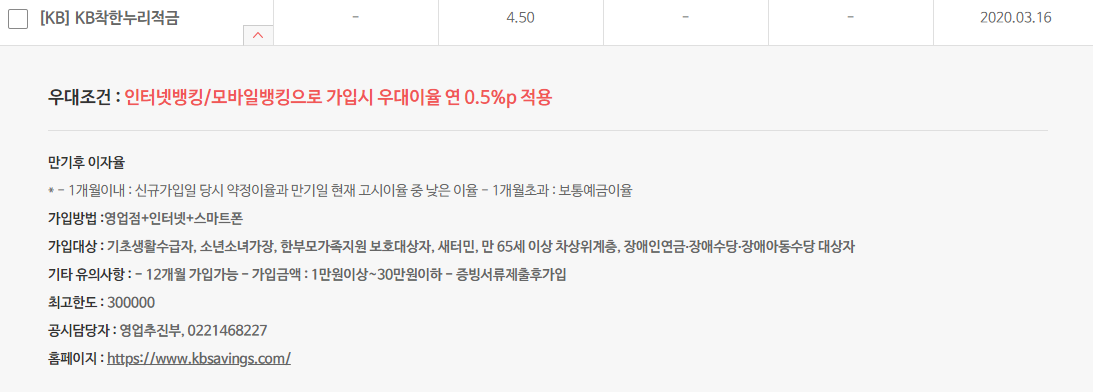

12개월짜리중 가장 높은 것은 KB저축은행의 착한누리적금으로 4.5%의 금리를 제공합니다.

다만 가입대상이 한정적이네요.

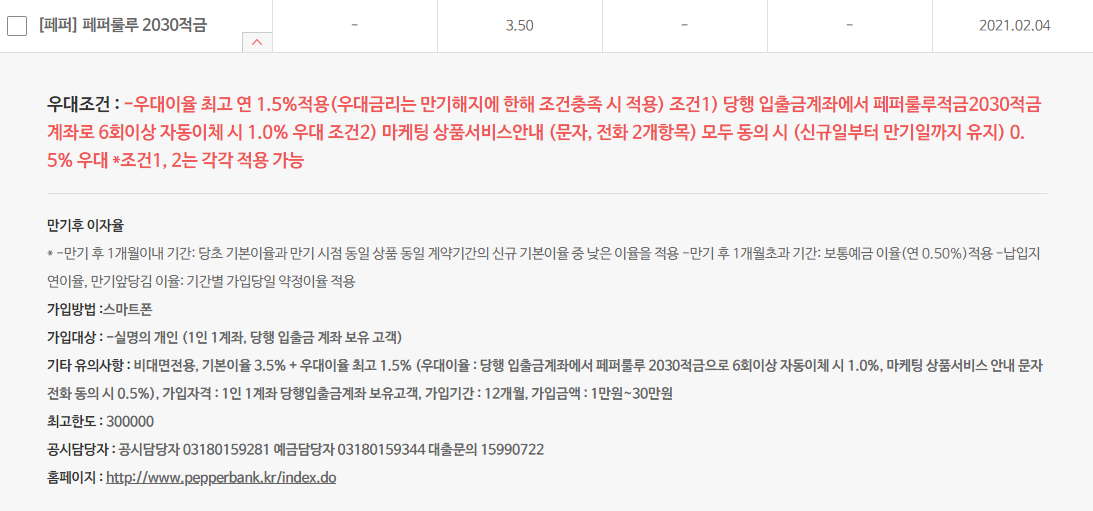

페퍼룰루의 2030적금은 누구나 가입이 가능합니다. 나이제한도 없고, 몇가지 간단한 우대조건만 충족하면 연 3.5%의 금리를 제공합니다. 저축은행 상품 역시 이자를 포함해 5천만원까지 예금자 보호가 가능한 상품이기 때문에 전혀 리스크가 없는 상품입니다.

3. 7~8% 금리 주는 적금은 뭘까?

종종 7~8%의 금리를 준다고 하는 상품도 많이 있습니다. 제가 약 2년간 신규적금을 모두 리뷰해왔는데 거의 대부분 상품이 신용카드 발급 및 일정금액 이상을 사용하는 조건을 달성해야만 우대금리를 줍니다. 더군다나 이러한 상품은 월 최대 한도가 30만원까지(대부분 10~20만원)로 생색내기인 경우가 많더군요.

때문에 마음 편히 위 2가지 포털에서 비교후 가입을 진행하시는 것도 좋은 방법입니다.

※ 이전글 더보기

알뜰폰 가입방법 2022년

알뜰폰을 가입하는 방법은 너무나도 간단합니다. 지금 이 글을 읽고 있는 분이라면 제 글을 읽는데 5분, 그리고 그 방법대로 실행하는 방법까지 10분을 투자해 총 15분만 투자하시면 알뜰폰에 가

young-key.tistory.com