자동차보험 갱신 or 신규가입을 앞두신 분이라면 거두절미하고 이 글을 읽으면서 바로 견적을 내보시고 가입까지 진행을 하시길 추천드립니다.

어떻게 가입해야 하나? 보험사에 전화해봐야하나? 아니면 삼성화재나 DB 등등에 일일히 다이렉트 견적 내봐야 하나? 등등 가입방법과 가입시 유의점 등에 대해서 한번에 정리해보겠습니다.

목차

1. 자동차보험 가입은 어디서 하는 것이 좋을까?

2. 자동차보험료 비교견적 어떻게 낼까?

3. 비교견적 사이트 이용 방법 단계별 유의점

4. 결과화면 및 가입방법

5. 추가정보

1. 자동차보험 가입은 어디서 하는 것이 좋을까?

1) 자동차보험은 의무보험

자동차보험은 의무보험입니다. 중고차건 새차건 내 소유의 자동차를 구입하셨다면 무조건 가입을 해야합니다. 만약 보험가입없이 차를 끌고 다닌다? 그게 바로 '대포차'이고 불법입니다.

자동차보험은 위 6개 항목으로 구성되어 있는데, 그중 대인배상 I, 대물배상이 의무가입 항목이고 나머지는 본인 선택여하에 따라 가입여부를 결정하시면 됩니다.

2) 자동차보험은 표준화 보험

자동차보험은 의무보험이기 때문에 국가가 모든 항목을 표준화시켰습니다. 어떤 회사에서 가입을 하건 보장되는 항목과 범위는 동일하다는 뜻입니다. 다른 곳은 오직 '가격'입니다.

가격은 다른데 상품의 내용물은 똑같다?? 그러면 당연히 싼데서 가입을 진행해야 합니다. 그리고 보험료는 개인의 상황에 따라 변화합니다. 나는 삼성화재가 제일 싼데, 내 친구는 한화손보가 제일싸고, 직장동료는 현대해상이 저렴합니다. 십수개의 보험사가 있는데 저렴한 곳과 비싼곳의 가격차이는 50만원 가까이 나기도 합니다.

그러니 반드시 보험료를 비교해보고 그중 저렴한 곳에서 가입을 진행해야만 합니다. 올해 저렴했다고 내년에도 저렴하란 법이 없습니다. 매년 바뀌기 때문에 갱신기간에 맞춰 반드시 한번은 비교견적을 내보시고 저렴한 곳에서 가입을 진행해야만 합니다.

2. 자동차보험료 비교견적 어떻게 낼까?

① 전화 or 상담원을 통해서 하는 것보다는 다이렉트로 가입한다

② 비교견적사이트 이용한다

자동차보험은 손해율이 아주 높은 상품입니다. 보험사 입장에서는 굳이 설계사에게 인센티브를 줘가며 판매하는 제품이 아닙니다. 때문에 다이렉트 가입이 보편화되어 있고, 다이렉트로 가입할때 한푼이라도 저렴하도록 설계되어 있습니다.

앞서 말했지만 자동차보험은 상품은 같은데 가격만 다릅니다. 예를 들어 우리가 컴퓨터를살때 네이버나 다나와에서 최저가를 검색해서 가장 저렴한 곳에서 사듯이 자동차보험도 비교견적을 통해 저렴한 곳에서 가입을 진행하는게 좋습니다.

물론 이게 싫다면 모든 보험사마다 일일히 견적을 내야만 하는데 굳이 이러한 수고를 감수할 필요가 없습니다. 비교견적사이트 워낙 잘되어 있습니다.

③ 그렇다면 어떤 사이트 이용할까?

이 글은 광고의 글이 아니기 때문에 특정 사이트를 추천드리지는 않습니다. 최소 5~6곳 이상의 업체와 제휴한 사이트 중에서

아무데나 이용하셔도 좋습니다.

대부분의 사이트는 GA라 불리우는 사이트들인데 정식으로 위탁받아서 정보를 제공하는 곳이니 믿을만 합니다.

3. 비교견적 사이트 이용 방법 단계별 유의점

신규가입자라면 단계별로 유의해야할 점을 설명드릴테니 한번씩 읽어보시고 진행하시면 됩니다.

제가 임의의 사이트를 통해 진행해본 화면을 첨부하면서 설명을 진행하겠습니다.

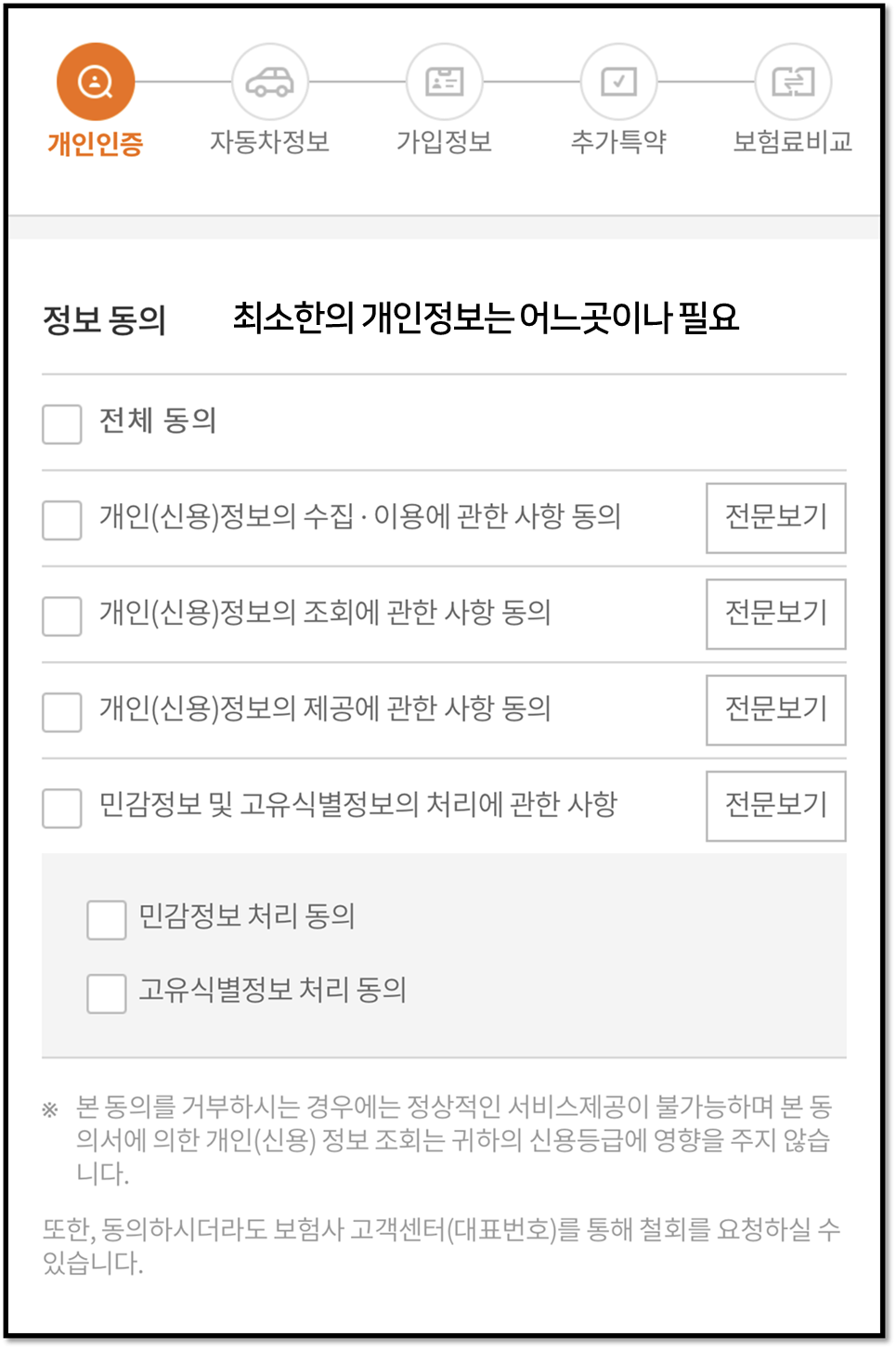

1) 개인인증 단계

아예 개인정보를 요구하지 않는 곳은 없습니다. 개인정보를 알아야 그에 맞는 보험료가 산출되기 때문입니다. 보통은 성별 주민번호, 휴대폰번호 등을 요구합니다.

공인인증서 등을 요구하지는 않으니 의심스럽다면 이용하지 않는게 좋습니다.

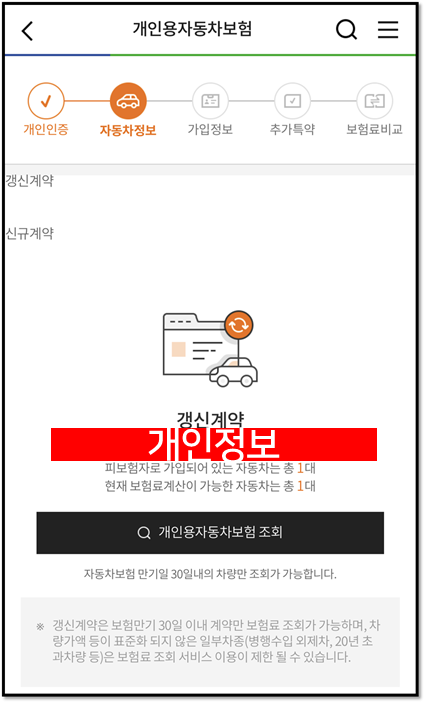

2) 자동차 정보 입력

신규계약이라면 차량 정보를 입력해줘야 합니다.

갱신계약의 경우 이미 가입된 자동차 정보를 그대로 불러옵니다. 다만 갱신계약의 경우 만기일 30일 내의 차량만 조회가 가능합니다.

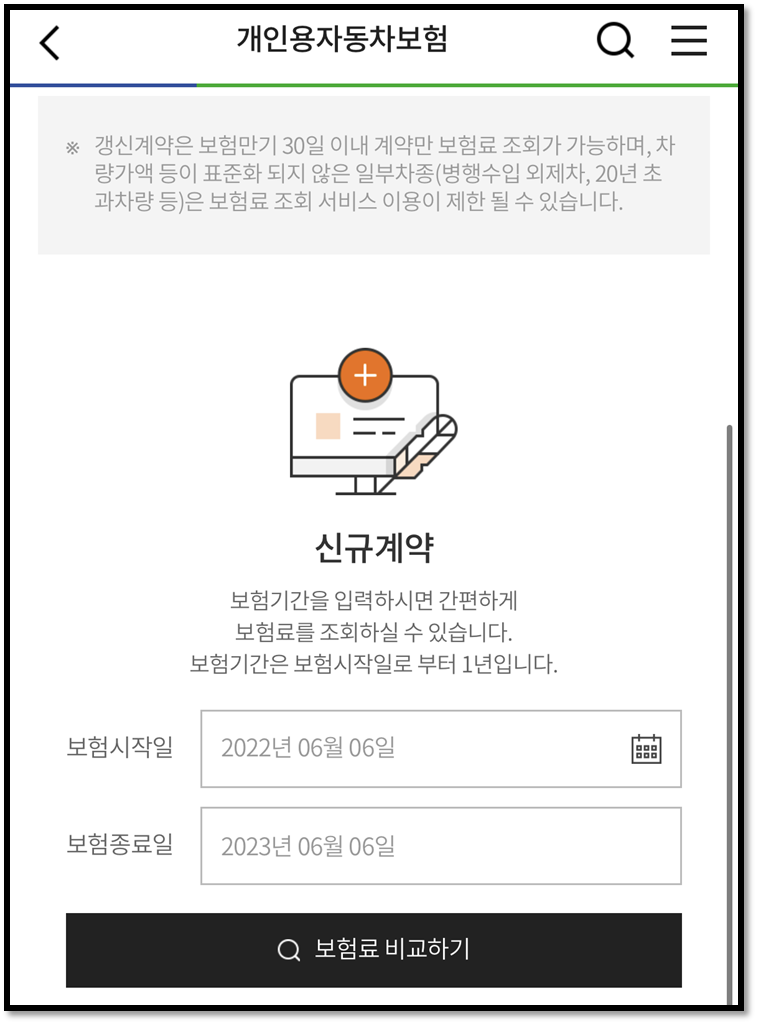

3) 가입정보

앞서 자동차보험은 크게 6개 항목으로 구성된다고 말씀드렸는데요. 의무보험의 가입한도에 맞춰 최소한으로 가입하는 것은 추천드리지 않습니다. 무조건 최고한도로 가입하기를 추천드립니다.

요즘은 한대 걸러 한대가 수입차고 슈퍼카 보는 것도 어렵지 않습니다. 괜히 몇만원 몇천원 아끼겠다고 보장범위 줄였다가 큰 손해를 보는 경우가 있습니다.

대물배상 가입범위는 2천만원~최대 10억원 까지입니다. 저는 10억짜리를 가입하겠습니다. 괜히 2천만원짜리 가입했다가 포르쉐랑 사고나면 어떡합니까? 끔찍합니다.

다만 자기차량손해(자차)는 신차가 아니고 연식이 오래된 차라면 개인 선택에 따라 가입하지 않아도 무방합니다. 자차보험은 보험료를 크게 상승시키기 때문입니다. 만약 첫차로 10년된 300만원짜리 모닝을 삿다? 그러면 저라면 그냥 자차가입 안하고 다니겠습니다.

운전자 범위는 적게 설정할수록 보험료가 저렴해집니다. 만약 내가 주 운전자고 배우자가 연에 2~3회 운전을 한다면 차라리 1인으로 가입하시고, 타인이 운전할일 있을때마다 1일보험을 가입하는게 낫습니다.

4) 추가특약

마지막 단계입니다. 추가특약 단계를 정확히 적어야만 정확한 보험료가 산출됩니다. 할인과 직결되기 때문입니다.

- 예상주행거리 : 최대한 정확히 입력 (승용차 연평균 주행거리 1만5천km)- 블랙박스 : 무조건 작성, 구입연도, 가격 등- 자녀할인 : 배우자 임신 중이어도 기입(할인있음)

- 티맵 할인 : 티맵쓴다면 무조건 선택

- 각종 안전장치 할인 : 안전장치 있으면 할인되는 회사 많으니 무조건 선택후 기입

여하간 해당되는 항목 있으면 상세히 적어주시면 됩니다. 이제 다음단계로 넘어가면 결과화면이 도출됩니다.

4. 결과화면 및 가입방법

결과화면입니다. 가격차이를 보시죠.

1) 예상납입보험료

- 가장 저렴한 곳 : 현대해상 57만9천원

- 가장 비싼 곳 : 한화손보 82만 9천원

2) 마일리지 적용후 보험료

- 가장 저렴한 곳 : 캐롯 45만6천원

- 가장 비싼 곳 : 한화손보 73만 7천원

예상주행거리를 정확히 입력했다면 캐롯이 낫고, 애매하다면 현대해상도 괜찮겠습니다. 제 경우 비싼곳과 아닌곳의 가격차이가 약 25만원 차이가 납니다.

어떤 사이트를 이용하건 해당 결과화면에서 바로가입버튼을 누르면 현대해상 사이트로 연결이 됩니다. 현대해상사이트에서 다시한번 견적을 낸 뒤 가입을 진행하시면 됩니다. 이때 가격차이는 없거나 있어봤자 몇백원 차이로 미미한 편입니다.

5. 추가정보

1) 운전자 보험

운전자보험 보장내용 & 가입 필요성 있을까?

자동차 관련 포스팅을 진행하고 더불어 자동차보험 글도 포스팅을 진행하다보니 운전자 보험에 대한 문의가 종종 들어옵니다. 운전자보험은 다들 아시다시피 의무는 아닌데요. 그래서 더욱 이

young-key.tistory.com

운전자보험 가입 할까 말까 고민하시는 분들이 많은데요. 위 글로 정리하시면 됩니다.

2) 캐롯퍼마일보험이란?

캐롯 퍼마일 자동차 보험 가입후기

안녕하세요. 최근에 TV에서 많이 광고해서 들어보신분들 있으실꺼에요. 캐롯손보의 '퍼마일자동차보험'입니다. 자동차에 캐롯플러그라는 주행거리 측정장치를 달고, 주행거리를 산정해 내가 탄

young-key.tistory.com

캐롯손해보험은 '퍼마일 자동차보험' 서비스를 제공합니다. 주행거리만큼 매달 후불로 보험료를 납입하는 방식이며, 제가 수년째 가입하고 있는 상품이기도 합니다. 위 글 참고해보세요.